中国同辐(01763.HK):核医药龙头持续发力,营收再创新高

核医药领域的市场机遇愈发明朗,成为值得关注的投资方向之一。

据Frost&Sullivan数据揭示,中国显像诊断和治疗用放射性药物市场展现出了令人瞩目的增长势头,预计从2025年至2030年,其复合增长率将达到22.7%,至2030年市场规模更是有望攀升至260亿元(人民币,下同)。与放射性药物相辅相成的核医学设备市场亦将同步壮大,预计市场规模将达到256亿元。这一连串令人振奋的数据,无疑体现了核医药领域的巨大增长潜力。

同时,由于其行业的特殊性和技术复杂性,想要在这一赛道上崭露头角并非易事,但一旦成功在这片沃土上扎根,亦能够构建起坚固的竞争壁垒,具有较高的发展确定性。中国同辐作为国内领先的诊断及治疗用放射性药品、尿素呼气试验药盒及测试仪以及放射免疫分析药盒制造企业,凭借深厚的行业积累和卓越的技术实力,成为其中翘楚,引领着整个行业的发展方向。

最近,中国同辐发布了令人瞩目的2024年中期财报,公司营业收入突破28亿元大关,再次刷新历史纪录。这一成绩单无疑是对公司辛勤耕耘的最好回馈,也充分展现了其在核医药领域的强大竞争力和市场地位。那么,如何看待公司这份高质量的成绩单?

营收再创新高,科技创新实力持续领跑

首先,财务数据反映,公司上半年稳健经营,表现亮眼。

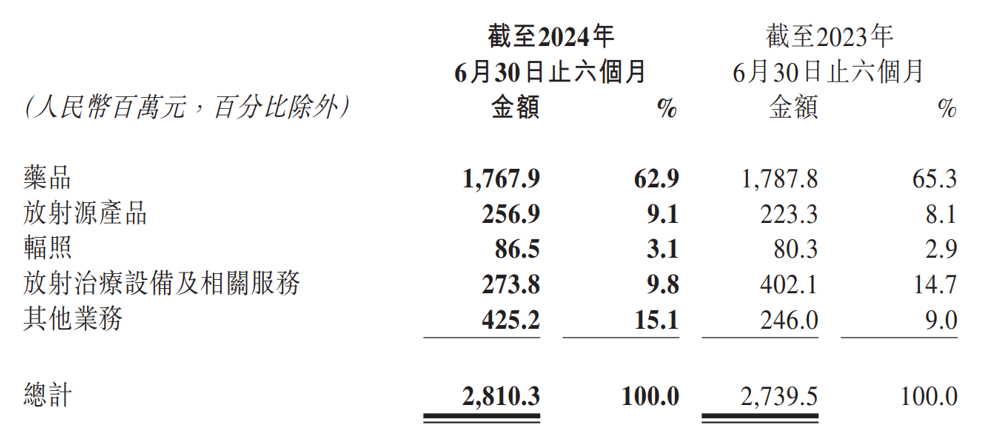

从收入端上来看,伴随着中国同辐持续开疆拓土,上半年中国同辐营业收入28.1亿元,同比增长2.6%,再创新高。

各业务分部来看,药品业务整体稳健发展,实现收入17.68亿元,其中显像诊断及治疗用放射性药物方面实现收入8.64亿元,同比增长5.8%;放射源产品业务启动中子源作为核反应堆启动的关键部件,市场需求增加而取得突破,实现收入2.57亿元,同比增长15.0%;辐照业务持续持续深耕电子束固化领域,同时持续夯实辐照灭菌产业市场竞争能力,完善全国布局,实现收入8650万元,同比增长7.7%;放射治疗设备以及相关服务加速向高端设备快速突破,但因新产品Tomo C取证晚于预期,旧产品随产品迭代放缓销售额,实现收入2.74亿元;其他业务收入4.25亿元,同比增长72.8%。

图表一:公司各业务收益情况

来源:公司年报

从支出端上来看,公司研发投入持续增强,临床进展喜人。

公司继续积极发挥科技创新的主体作用,不断深化科技创新战略,努力打造国有科技型企业自主创新的领军力量。上半年,公司研发开支为1.12亿元,保持在较高水平,充分展现公司对科技创新的坚定决心和持续投入。

成效方面,公司科技实力不断增强,为长远发展夯实基础。上半年,公司知识产权工作取得明显成效,共申请专利122项,获得专利授权113项,截至上半年累计拥有有效专利897项,其中发明专利162项。

截至上半年,公司拥有多种处于各种研发阶段的显像诊断及治疗用放射性药品,其中,氟化钠注射液已完成临床试验并提交上市注册申请,这标志着该药品即将迎来商业化阶段;碘-MIBG注射液正在开展III期临床试验,进展顺利,有望为公司带来新的增长点。

此外,锝硫化胶体注射液、68Ga-Dotatate注射液、氟贝他嗪注射液、氟司他明注射液、氟-L多巴注射液、镥氧奥曲肽注射液等多种药品已获准开展临床试验,这些药品的研发进展为公司未来的发展注入了强大的动力。同时,公司还有多种处于临床前研发阶段的显像诊断及治疗用放射性药品,这些项目的持续推进将进一步丰富公司的产品线,提升公司在核医药领域的竞争力。

“产业化+国际化”双轮驱动,向上打开成长空间

深入剖析这份成绩单,我们不难发现中国同辐继续沿着“产业化+国际化”的发展轨迹稳步前行。

在产业化方面,中国同辐深耕产业链,已然成为集研发、生产、销售、服务于一体的核技术应用领域领军企业。

上半年,公司产能建设步伐显著加快,全国医药中心网络布局日益完善,累计投产医药中心数量达到26家,累计可供应正电子药物数量达22家。此外,还有多家医药中心正稳步推进生产取证、项目建设和前期筹备工作,展现出蓬勃的发展态势。

在研发生产基地建设上,公司同样取得了显著成果。目前,新规划布局的华北、上海诊断及治疗用放射性药品生产地正在有序推进,其中华北医药基地项目工艺生产线已进行设备安装,已将辐射安全许可证申报材料提交生态环境部;上海医药基地项目已完成综合生产大楼部分施工,正在安装加速器设备。新规划的放射源研发生产基地、中核秦山同位素生产基地项目建设也在有序推进,都标志着公司在研发和生产领域的持续投入和布局。

值得一提的是,期内公司所属的国内首条产能万居里级、GMP级的无载体镥生产线、镓生产线(锗镓68Ge-68Ga发生器)全面建成,不仅实现了国产化大规模商业化供应GMP级镥、镓两款医用核素,更有效缓解了国内相关核素供应不足、依赖进口的问题,为公司的发展注入了新的动力。

在国际化方面,中国同辐积极深化全球布局,向上拓展市场空间,努力成为国际核技术领域的“中国智造”。

作为我国最早涉足放射源生产的供应商,中国同辐凭借自主研发的国产高比活度工业辐照用钴60放射源打破了国际垄断并实现出口,成功跻身中国第一、世界第三大钴源供应商之列。同时,公司还连续三十余年为多种堆型提供启动中子源,为中国核电事业的发展做出了重要贡献。

上半年,中国同辐的国际化步伐进一步加快,向数十个国家和地区出口呼气检测产品、放射源、医疗设备及器械等产品,共实现出口收入2.14亿元。同时,其成功中标并签约孟加拉核农业研究院设计装源量百万居里伽马辐照站项目,该项目也是其首个海外政府机构辐照站及首个海外EPC项目,实现业务新突破,打开新发展空间;继续执行印尼核医学服务、亚开行乌兹别克斯坦医疗卫生等众多项目,进展顺利;积极开拓美洲、中亚、非洲以及东盟国家市场,稳步提高产品市场占有率,实现多维收效。

小结

毋庸置疑的是,核医药领域正迎来蓬勃发展的黄金时期,随着跨国药企纷纷进军核药赛道,相关企业有望逐渐成为资本市场瞩目的焦点。

作为我国放射性药品及应用服务的先驱者,中国同辐是中国规模最大的诊断及治疗用放射性药品供应与服务商,稳居行业领头羊地位。在核医疗装备领域,公司更是积极开拓海外市场,实现从“中国制造”向“中国智造”的华丽转身。

整体来看,中国同辐正通过产业化和国际化的双轮驱动,稳步成为该赛道的领军企业。随着行业的快速发展,公司有望从中获得丰厚回报,其未来表现值得期待。